11/07/2023

Una cuestión que todo empresario se pregunta es saber de que herramientas dispone para controlar su negocio y de que manera puede analizar lo que pasa dentro de el para poder corregir a tiempo las desviaciones no deseadas. Un ratio es una razón, es una comparación matemática de dos o más valores. Se expresa como […]

Una cuestión que todo empresario se pregunta es saber de que herramientas dispone para controlar su negocio y de que manera puede analizar lo que pasa dentro de el para poder corregir a tiempo las desviaciones no deseadas.

Un ratio es una razón, es una comparación matemática de dos o más valores. Se expresa como una fracción, siendo los valores el numerador y el denominador. Las razones se usan para describir la relación proporcional entre dos o más valores y se pueden usar para comparar cantidades o medidas. Las proporciones también pueden simplificarse, expresarse como un porcentaje o usarse para encontrar un factor de escala.

Los Ratios de Gestión son la herramienta tradicional que todo departamento financiero usa de manera cotidiana, junto con los diferentes análisis que hace de la documentación financiera de la que dispone. Las herramientas de análisis y los ratios de gestión son un todo que ayudan conocer y comprender la situación de la empresa y los resultados de la misma.

En cuanto a los ratios de gestión, debemos dividirlos en varios grupos:

Cada uno de estos grupos tratan de establecer unos indicadores que detecte y explique las variaciones de estos cinco parámetros.

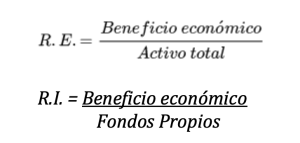

Ratios de rentabilidad: La rentabilidad es el indicador que mide la relación existente entre las utilidades o márgenes de la empresa y distintos componentes, como son el activo, el patrimonio neto de la empresa, o las ventas, dando lugar así a la Rentabilidad Económica (ROI), la Rentabilidad Financiera (ROE), o el Margen Bruto o de Contribución. Un ejemplo de ratio de rentabilidad sería:

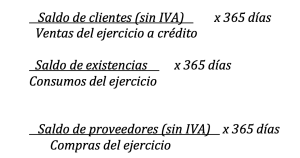

Ratios de Eficiencia: Se refieren a las ratios de periodos medios de almacenamiento, cobros y pagos. En la medida que la empresa sea capaz de financiarse de manera espontánea con sus proveedores y acreedores y estos financien el ciclo de fabricación, almacenamiento, venta y cobro, la empresa será más eficiente y será capaz de generar tesorería con una adecuada gestión de estos parámetros. Un ejemplo sería los días de cobro que la empresa otorga a sus clientes y que se expresa de la siguiente manera:

Estos tres ratios nos darán una el número de días de superávit o déficits de financiación espontanea, generando necesidades operativas de fondos o excedentes operativos de fondos.

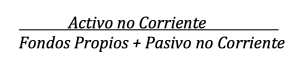

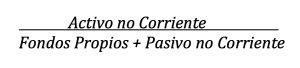

Ratios de Equilibrio de Balance: El equilibrio de balance, se produce, cuando las distintas masas de activo y pasivo están equilibradas. Las inversiones de la empresa se deben financiar con fondos a largo plazo y las inversiones a corto plazo se deben financiar con financiación espontánea (de proveedores y acreedores) o con financiación a corto plazo externa (financiación bancaria). Cuando estas magnitudes están equilibradas se dice que hay equilibrio de balance. El principal indicador de equilibrio de balance es el ratio de Fondo de Maniobra o el exceso de capitales permanentes (Fondos Propios + Pasivo a Largo) sobre el Activo No Corriente. Este valor debe ser siempre positivo, en el ratio debe ser mayor que 1 para que el balance esté equilibrado. Su fórmula es la siguiente:

Ratio de Endeudamiento: Se define como la relación que hay entre el endeudamiento total de la empresa, o Pasivo Exigible y los Fondos Propios de la misma. Esta ratio mide cuantas veces supera el Pasivo Exigible a los Fondos Propios, es muy utilizado por las entidades financieras para ver la capacidad de crédito que tienen las empresas y su fórmula es la siguiente:

Ratio de Liquidez: Nos proporciona información sobre la solvencia de la empresa, o la capacidad que tiene la empresa de hacer frente a sus pasivos a corto plazo, con el disponible (Caja y Bancos) y el realizable (clientes, deudores y Existencias) de la empresa. Esta ratio también debe ser superior a 1 pues de lo contrario no tendríamos activo corriente suficiente para pagar nuestras obligaciones. De esta ratio también se pueden extraer al Acid Test que es una variante de dicho ratio, en el que se analiza sin tener en cuenta las existencias.

En cuanto a las herramientas de Análisis, podemos decir que se hacen de muchos tipos pero los más generalizados son:

También es importante que señalemos que cuando hablamos de herramientas de análisis hay dos que no pueden faltar y que son:

Estas son, entre otras, las herramientas mas utilizadas en la definición de los ratios de gestión como herramientas de análisis de las cuentas anuales de una empresa.

Esperamos que hayas descubierto alguna clave que te ayude.