18/08/2023

El camino hacia la insolvencia es un proceso que puede variar según las circunstancias de cada empresa y según las decisiones que se hayan tomado hasta llegar a esa situación. Nos centraremos en esta publicación de cómo se llega a esa situación y cuáles son los síntomas que van apareciendo y que deben servir de […]

El camino hacia la insolvencia es un proceso que puede variar según las circunstancias de cada empresa y según las decisiones que se hayan tomado hasta llegar a esa situación. Nos centraremos en esta publicación de cómo se llega a esa situación y cuáles son los síntomas que van apareciendo y que deben servir de alarma para emprender acciones inmediatas.

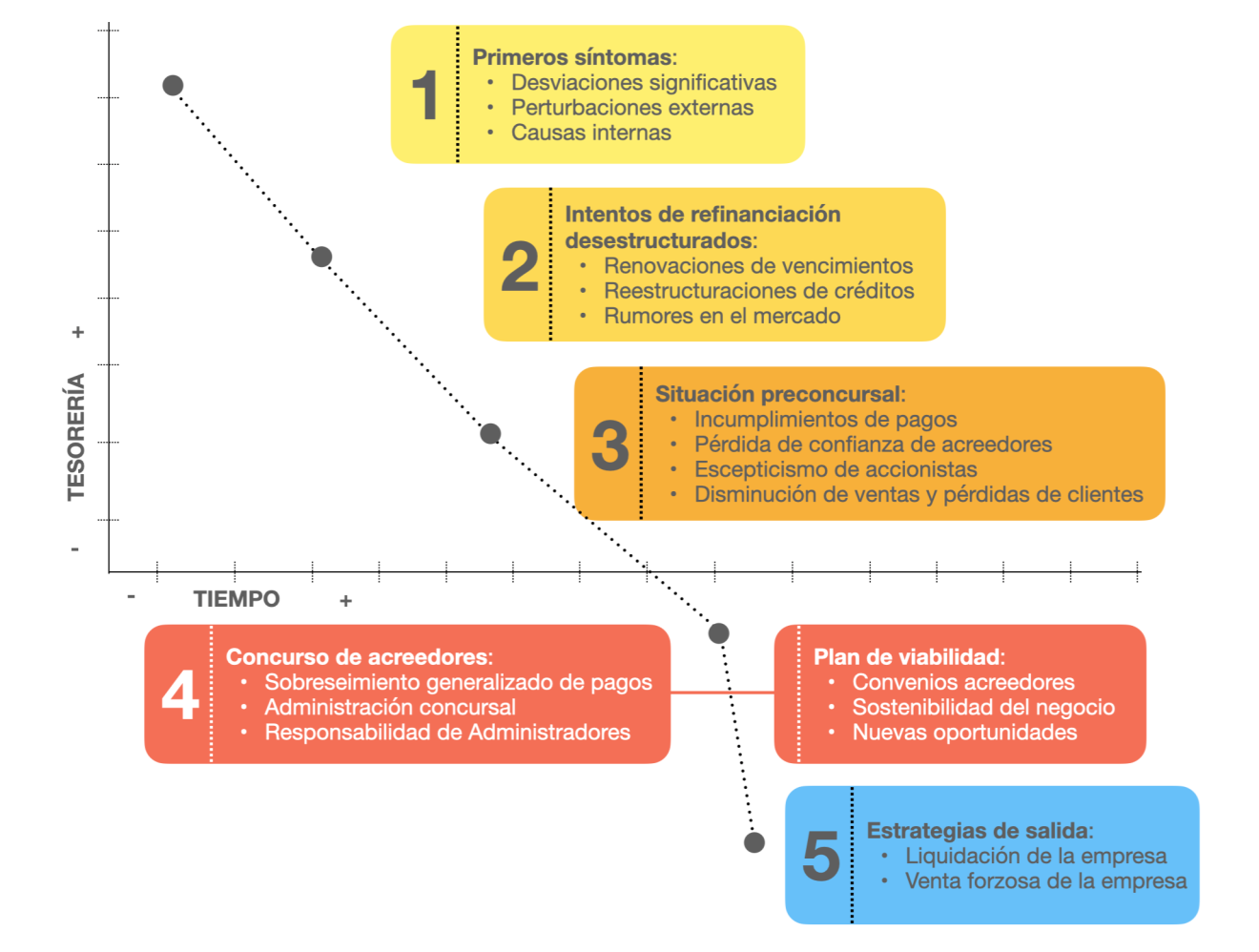

Uno de los principales factores que nos lleva a la insolvencia es la falta de flujo de caja o tesorería. Si una empresa tiene problemas para generar efectivo o no tiene suficiente liquidez para pagar sus gastos, préstamos y obligaciones financieras a corto plazo, puede enfrentar serios problemas. En el siguiente gráfico podemos ver el camino hacia la crisis y la insolvencia:

En el gráfico anterior, en el eje de ordenadas marcamos la tesorería y en el eje de abscisas, el tiempo, y representamos la tesorería de la empresa en tiempos de crisis, a medida que pasa el tiempo y por tanto, el camino que recorre la tesorería de la empresa cuando las cosas van mal.

Podemos apreciar como la tesorería se va deteriorando sin que se adopten las medidas necesarias. Para alcanzar la viabilidad de la empresa es necesario que estas medidas se tomen a tiempo para reflotar la empresa. En el momento de identificar alguna situación de desequilibrio, se debe efectuar un diagnóstico y analizar las causas que nos han llevado a tal situación.

Quizás en las Pymes sea lo más difícil de realizar. En España existe un número cercano al 97,5% de empresas que emplea a menos de 20 trabajadores asalariados, esto significa que la estructura empresarial no es demasiado consistente.

Puede ocurrir, quizás con frecuencia, que gestores no financieros consideren que los aspectos financieros de su área de responsabilidad son temas que no les conciernen: piensan que la calidad de sus decisiones está garantizada en la medida en que hagan bien sus tareas operativas, sobre las que tienen responsabilidad directa, y por tanto, los órganos de decisión no están muy desarrollados, por lo que en la mayoría de los casos nos encontramos con un empresario que no tiene implantados planes estratégicos o planes de marketing, pero está presente en sus decisiones y esta situación hace que con frecuencia sea difícil llegar hasta la configuración de un mapa empresarial del negocio con todos los elementos de un auténtico cuadro de mandos. El ejercicio es tratar de plasmar una “Hoja de ruta”, un “Plan de negocio”, un “Presupuesto”.

Es precisamente cuando la situación se vuelve complicada, cuando más hacen falta los instrumentos de medida, el rigor de la gestión y un seguimiento exhaustivo de la hoja de ruta cuyo único propósito debe ser la viabilidad de la empresa y la sostenibilidad del negocio. Por tanto, contar con un plan de negocio o una hoja de ruta con la que medir la gestión de la estrategia, es un ejercicio que todas las empresas deberían realizar. Si existe un plan de negocio en la empresa, el diagnóstico será más fácil pues iremos al análisis de las desviaciones para a través de estas tratar de identificar los principales problemas.

Normalmente las empresas, en época de bonanza económica, analizan la cuenta de resultados, sus ventas y sus márgenes, sin embargo, cuando llegan las épocas de crisis, las empresas se dan cuenta que no han controlado otros parámetros tan importantes o más que aquellos, tales como el circulante, la tesorería, el endeudamiento, etc. La crisis nos enseña a mirar hacia distintos elementos del entorno, y comprender que una empresa no es un ente aislado, sino que el éxito o fracaso de ésta depende de multitud de factores. Entre los factores que debemos considerar para elaborar el diagnóstico, podemos señalar los factores externos y los factores internos.

Factores Externos:

Factores Internos:

Ante esta situación de imposibilidad de pago de deudas y obligaciones de forma prolongada, la empresa puede optar por presentar un concurso de acreedores, procedimiento judicial para hacer frente a los problemas de insolvencia que tiene como objetivo, por un lado, que los acreedores puedan cobrar y, por otro lado, la búsqueda de soluciones para conseguir la continuación del negocio, sin embargo, estos procedimientos perjudican mucho a las empresas porque se crean estigmas difíciles de superar, y a menudo el empresario siente que ha fracasado su proyecto, motivo por el cual retrasa mucho la presentación del concurso de acreedores.

Para solucionar estos inconvenientes e intentar minimizar los procedimientos concursales, la Ley 16/2022, de reforma del texto refundido de la Ley Concursal, supone una profunda revisión de nuestro sistema de preinsolvencia e insolvencia, estableciendo los llamados planes de reestructuración como la base del nuevo modelo y como una antesala de los mismos.

Por tanto, antes de optar por el concurso de acreedores, la empresa debe considerar los planes de reestructuración, un instrumento preconcursal que aporta una mayor flexibilidad que los acuerdos de refinanciación y los acuerdos de pago extrajudiciales. Este procedimiento puede iniciarse en el momento en el que se prevea la insolvencia, es decir, cuando el deudor detecte indicios de imposibilidad de cumplir con las deudas y obligaciones que venzan en los próximos dos años (probabilidad de insolvencia), en los próximos tres meses (insolvencia inminente) o que no pueda cumplir regularmente sus obligaciones exigibles (insolvencia actual).

Como señala la Ley 16/2022 mencionada anteriormente:

«Probabilidad de insolvencia, insolvencia inminente e insolvencia actual son tres estados que se ordenan secuencialmente: la probabilidad de insolvencia es un estado previo a la insolvencia inminente y está un estado previo a la insolvencia actual. Un deudor que tenga probabilidad de insolvencia no puede ser sujeto de un concurso de acreedores, pero puede utilizar los mecanismos que integran el derecho preconcursal. Con el fin de dar la mayor flexibilidad posible al sistema, la ley española no excluye el recurso a los institutos preconcursal cuando el deudor se halle en estado de insolvencia inminente o incluso de insolvencia actual.»

Los planes de reestructuración permiten modificar la estructura del activo, pasivo y/o fondos propios de la empresa, de forma que la misma pueda evitar la insolvencia o salir de ella. Estos planes incluyen medidas como quitas, esperas, capitalización de deudas, efecto sobre garantías de terceros, daciones en pago, etc. También pueden conllevar la venta de una unidad productiva en funcionamiento.

Tal y como se indica en la Ley 16/2022, de reforma del texto refundido de la Ley Concursal:

«En el caso de actividades económicamente viables, pero con dificultades financieras, estos procedimientos tratan de facilitar reestructuraciones del pasivo que garanticen a la vez los derechos de los acreedores y la continuidad de la empresa. En el caso de actividades inviables, el procedimiento trata de extraer el mayor valor de los activos para devolver a los acreedores el mayor porcentaje de sus créditos, siguiendo un orden de prelación.»

También hay que hacer especial mención a los cambios introducidos por esta Ley para las microempresas, para las que los instrumentos vigentes hasta la fecha no han resultado lo suficientemente efectivos dados los altos costes fijos. Por ello, la Ley introduce un procedimiento de insolvencia único tanto para situaciones concursales como preconcursal, caracterizado por una simplificación procesal máxima.

En resumen, los planes de reestructuración introducidos por la Ley 16/2022, de reforma del texto refundido de la Ley Concursal, tienen como objetivo principal incrementar las posibilidades de las empresas de superar la situación de insolvencia y la continuación de la actividad de las mismas, adelantando el momento en el que pueden acudir a estas medidas, no siendo necesario que la insolvencia sea actual o inminente, sino que basta con que sea probable. Además, la introducción de estos planes supone una descongestión de los juzgados y un incremento en la eficiencia del procedimiento concursal, sustituyendo los antiguos acuerdos de refinanciación y los acuerdos de pago extrajudiciales.

Estos procedimientos preconcursales se caracterizan por tener una mayor agilidad, así como por la escasa participación de la administración judicial. Sin embargo, las empresas pueden optar por recurrir al procedimiento concursal, el cual se caracteriza por tener un mayor grado de formalidad e intervención judicial, de manera que los objetivos que persigue son la consecución de acuerdos cuando la empresa es viable o, por el contrario, la liquidación de esta cuando no lo es.

Si este camino no es posible, el concurso de acreedores es la única solución para realizar una liquidación ordenada de la sociedad con los menores problemas posibles para sus accionistas y administradores. Son pocas las empresas que superan un concurso de acreedores, en torno al 5%, pero también del concurso de acreedores se podría salir y no llegar hasta la liquidación. En esta cuestión son muy importantes los administradores concursales y la dirección letrada de la compañía.

En resumen, la insolvencia puede ser el resultado de una combinación de factores, pero la falta de flujo de caja y la gestión inadecuada de los costes y gastos suelen ser los principales desencadenantes, por lo tanto, es importante que las empresas estén atentas a estas señales de advertencia y tomen medidas para corregir cualquier problema financiero antes de que se convierta en una situación de insolvencia.

La planificación financiera a largo plazo, la gestión adecuada de la tesorería, el endeudamiento adecuado, el control de los costes y la diversificación y crecimiento de los ingresos son algunas de las medidas que pueden ayudar a prevenir la insolvencia.

Esperamos que hayas descubierto alguna clave que te ayude.