13/07/2023

EBITDA (Earnings Before Interest, Taxes, Deprecitions, and Amortización): El EBITDA es un indicador financiero que determina el beneficio de una empresa antes de restar los intereses que hay que pagar por préstamos, los impuestos devengados del propio negocio, los deterioros y las amortizaciones de las inversiones realizadas, obteniendo una imagen fiel de lo que la […]

EBITDA (Earnings Before Interest, Taxes, Deprecitions, and Amortización): El EBITDA es un indicador financiero que determina el beneficio de una empresa antes de restar los intereses que hay que pagar por préstamos, los impuestos devengados del propio negocio, los deterioros y las amortizaciones de las inversiones realizadas, obteniendo una imagen fiel de lo que la empresa está ganando o perdiendo en el núcleo del negocio, es decir, si el negocio, es negocio.

En definitiva, con el EBITDA obtenemos el beneficio bruto de explotación antes de la deducibilidad de los gastos financieros e impuestos.

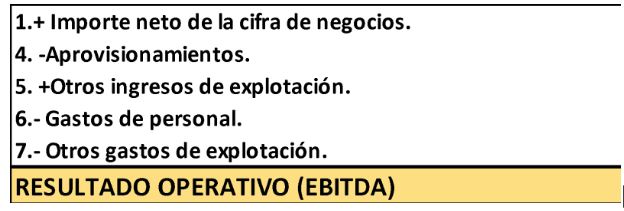

Básicamente podemos decir que es el resultado operativo de la empresa, es decir, los ingresos operativos menos los gastos operativos, siendo estos los aprovisionamientos, los gastos de personal y los gastos de explotación (marketing, ventas, administración, etc). Los intereses, las amortizaciones, las depreciaciones y el impuesto sobre beneficios no forman parte del EBITDA, se deberán excluir de dicho cálculo.

Si analizamos los componentes del EBITDA, nos encontramos con los siguientes elementos:

Como ya hemos indicado, cuando se trata de invertir en una empresa, el más utilizado es el EBITDA, que es un indicador que mide la generación de tesorería de la cuenta de resultados de una empresa, antes de deducir los impuestos y los costes de financiación. Dicho indicador es muy utilizado en la compraventa de empresas, ya que cada sector de actividad tiene un múltiplo del EBITDA que nos proporciona el valor de la empresa.

La información obtenida por este indicador es clave para determinar la rentabilidad y el funcionamiento de la empresa, lo que facilitará la toma de decisiones de inversiones y proyectos, siendo determinante para la entrada de futuros socios o inversionistas. Es un indicador útil para comparar la rentabilidad de las empresas de diferentes sectores y tamaños, por tanto, este indicador homogeniza y hace más comparable las empresas.

Cuando el resultado obtenido por el EBITDA es superior a cero, nos indica que se está realizando una gestión buena de la empresa, siendo la misma rentable. Por el contrario, si el resultado es negativo, puede significar que hay que descartar la posibilidad de invertir en ese negocio.

Sin embargo, este indicador no puede interpretarse de manera aislada, pues podría llevarnos a errores de interpretación. La información ofrecida por el EBITDA tiene que completarse con otros indicadores, como los de liquidez, productividad, o el nivel de apalancamiento de la empresa, beneficio neto, flujo de caja libre o rentabilidad financiera o rentabilidad sobre el patrimonio de la empresa.

También presenta algunas limitaciones dignas de considerarse, como son las siguientes:

Frente a estas limitaciones, presenta algunas fortalezas que resumimos a continuación:

Convendría tener en cuenta algunas cuestiones al calcular el EBITDA, como son:

Como estamos viendo, el cálculo del EBITDA presenta ciertos aspectos que deben tenerse en cuenta al utilizarlo y que se deben conocer para usar su información en su justa medida.

Esperamos que hayas descubierto alguna clave que te ayude.