11/07/2023

La información financiera es el conjunto de información generada por la empresa, que permite gestionar los hechos económicos, que acontecen en la empresa día a día, con la finalidad de que el empresario pueda tomar decisiones acertadas. La información financiera, desde el punto de vista legal, está regulada en El Plan General de Contabilidad, texto […]

La información financiera es el conjunto de información generada por la empresa, que permite gestionar los hechos económicos, que acontecen en la empresa día a día, con la finalidad de que el empresario pueda tomar decisiones acertadas.

La información financiera, desde el punto de vista legal, está regulada en El Plan General de Contabilidad, texto legal que regula la contabilidad de las empresas en España. El 16 de noviembre de 2007 se aprobaron el Real Decreto 1514/2007 para adaptarse a la normativa contable europea y elaborar un texto contable flexible y abierto, y el Real Decreto 1515/2007. Este último para Pymes.

Igualmente, debemos tener en cuenta, la Ley de Sociedades de Capital, el Código de Comercio, la Ley del Impuesto de Sociedades y la normativa tributaria que afecta a la obligación de confección de libros registros obligatorios para el empresario.

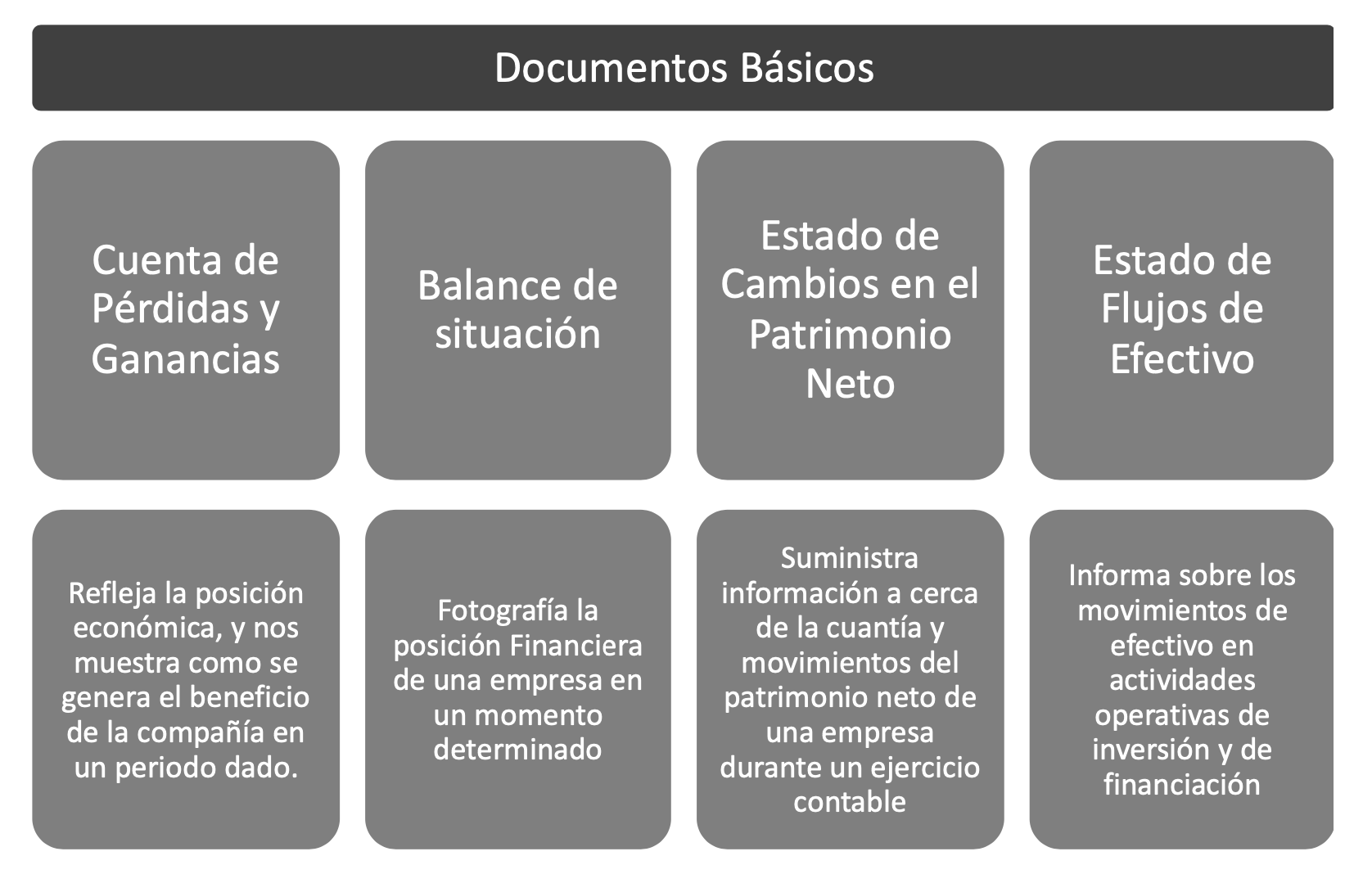

La información financiera más básica es la gestión de la contabilidad y la elaboración de su libro diario de operaciones, a partir de la cual se va construyendo la información financiera que debe ser un fiel reflejo de lo que ocurre en ella durante el ejercicio económico. Cuando hablamos de información financiera básica nos estamos refiriendo a los siguientes componentes:

Las obligaciones legales son que, al menos una vez al trimestre, el empresario deberá formular un estado financiero intermedio que es el Balance de Sumas y Saldos.

Todos estos documentos, junto con la memoria del ejercicio forman una unidad que componen las Cuentas Anuales de la empresa. Las cuentas anuales deben depositarse en el Registro Mercantil de la provincia en que tenga el domicilio y es un requisito obligatorio e imprescindible, de tal forma que la no presentación de dichas cuentas anuales en el registro produce el cierre del mismo, produciendo unos efectos muy perjudiciales para las empresas.

A continuación hacemos un resumen gráfico de los documentos básicos que debe contener las cuentas anuales, con una breve explicación sobre los mismos.

El resto de información financiera básica debe formularse, al menos una vez al año, concretamente, las cuentas anuales de la empresa deben ser formuladas antes del 31 de marzo de cada año, siempre que ejercicio se cierre con el año natural, 1 de Enero a 31 de diciembre de cada ejercicio. Igualmente, debemos definir los elementos esenciales del balance que serán los siguientes:

La normativa contable española y las normas internacionales de información financiera definen los elementos que son necesarios para la adecuada interpretación de estas, dando criterios de valoración y registro que hacen que dicha información financiera pueda ser útil y expresen la imagen fiel de la compañía. El hecho de que la información financiera esté regulada permite que podamos comparar cualquier empresa con sus homólogas en otros países, por lo que las normas internacionales de contabilidad son esenciales cuando las empresas operan en varios países.

Pero la Información financiera, no es solo la aplicación de esta normativa. Todos los usuarios de información financiera saben que detrás de un simple balance hay mucha más información útil y necesaria para interpretar dichos balances, ya que esta información es únicamente cuantitativa. Nos referimos a la información cualitativa, a cuestiones como su estabilidad, vulnerabilidad, eficiencia, viabilidad, riesgos inminentes, capacidad para retribuir a las fuentes de financiación, etc y por ese motivo cada día la normativa es más exigente con la información que debe acompañar a la información básica de la empresa.

De cualquier forma, la normativa contable nos da pautas de cómo debe ser la información financiera de la empresa, debiendo reunir los siguientes atributos:

Estos aspectos podemos definirlos como cualitativos, si bien, no serían del todo suficiente, ya que la información que el usuario desea, como hemos comentado anteriormente, deben permitirle identificar riesgos o calificar a la empresa en determinados estados de solvencia, garantía, u otros estados.

Para dar información sobre estos aspectos, la normativa establece un elemento, que debe acompañar siempre al balance, y que es la memoria, la cual podemos definir como aquel elemento de las cuentas anuales que explican y amplían la información del balance y cuenta de pérdidas y ganancias de tal forma que el usuario pueda conocer los aspectos cualitativos que deben complementar a la información financiera básica.

El informe de gestión y el informe de Auditoría, complementan las cuentas anuales y dan información sobre otros aspectos extracontables, en el primer caso, y de la opinión sobre la imagen fiel de las cuentas anuales, en el caso del Informe de Auditoría.

El conjunto de toda la información cuantitativa y cualitativa permite a todos los usuarios conocer la situación de la empresa y la posición dentro de su competencia y sector en el que opera, independientemente del interés específico de cada uno de ellos.

Esperamos que hayas descubierto alguna clave que te ayude.