11/07/2023

Los estados financieros están compuestos por los siguientes documentos básicos: Balance de Situación Cuenta de Pérdidas y Ganancias Estado de cambios en el patrimonio neto Estado de flujos de efectivo El Balance de Situación refleja la situación patrimonial de la empresa, y muestra el conjunto de bienes y derechos que integran el patrimonio de la […]

Los estados financieros están compuestos por los siguientes documentos básicos:

El Balance de Situación refleja la situación patrimonial de la empresa, y muestra el conjunto de bienes y derechos que integran el patrimonio de la empresa. Es la fotografía de los activos utilizados y los fondos que lo financian a una fecha determinada.

Es un documento estático, por tanto, refleja la situación en un momento del ejercicio, que normalmente coincide con el 31 de diciembre de cada ejercicio.

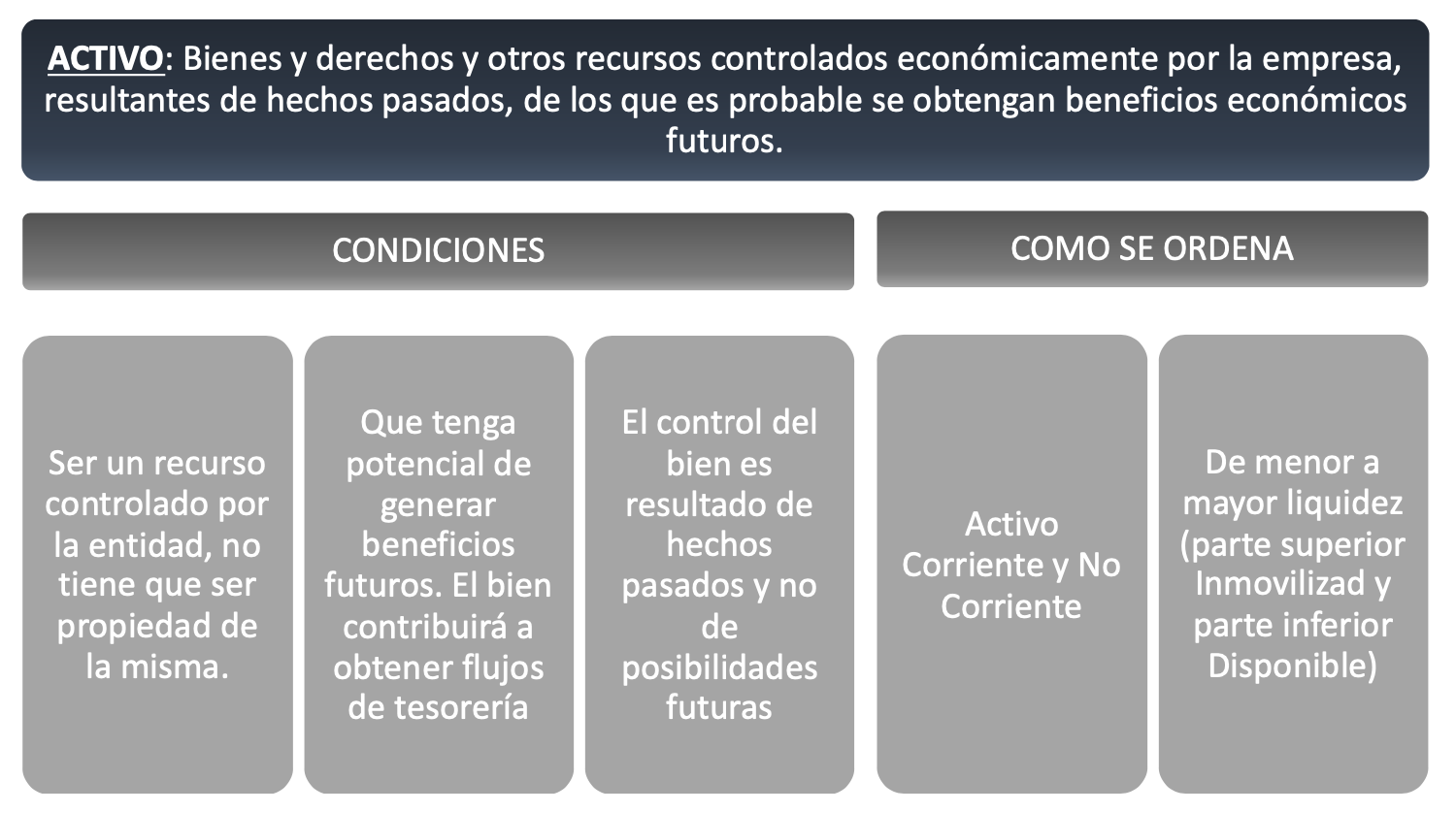

Nos permite conocer la situación financiera de la empresa y sobre todo tiene una ecuación que nunca debe olvidarse y es que ACTIVO=PASIVO, entendiendo el Pasivo como la suma del pasivo exigible y el patrimonio neto de la empresa.

Los activos se clasifican en Corrientes y No Corrientes. La diferencia es que los activos corrientes son aquellos que van a realizarse en un plazo máximo de un año, sin embargo los activos no corrientes son aquellos cuyo plazo de realización es mayor del año.

Dentro del Activo No Corriente, podemos encontrar los siguientes epígrafes:

Por su parte, el Activo Corriente, encontraremos los siguientes epígrafes:

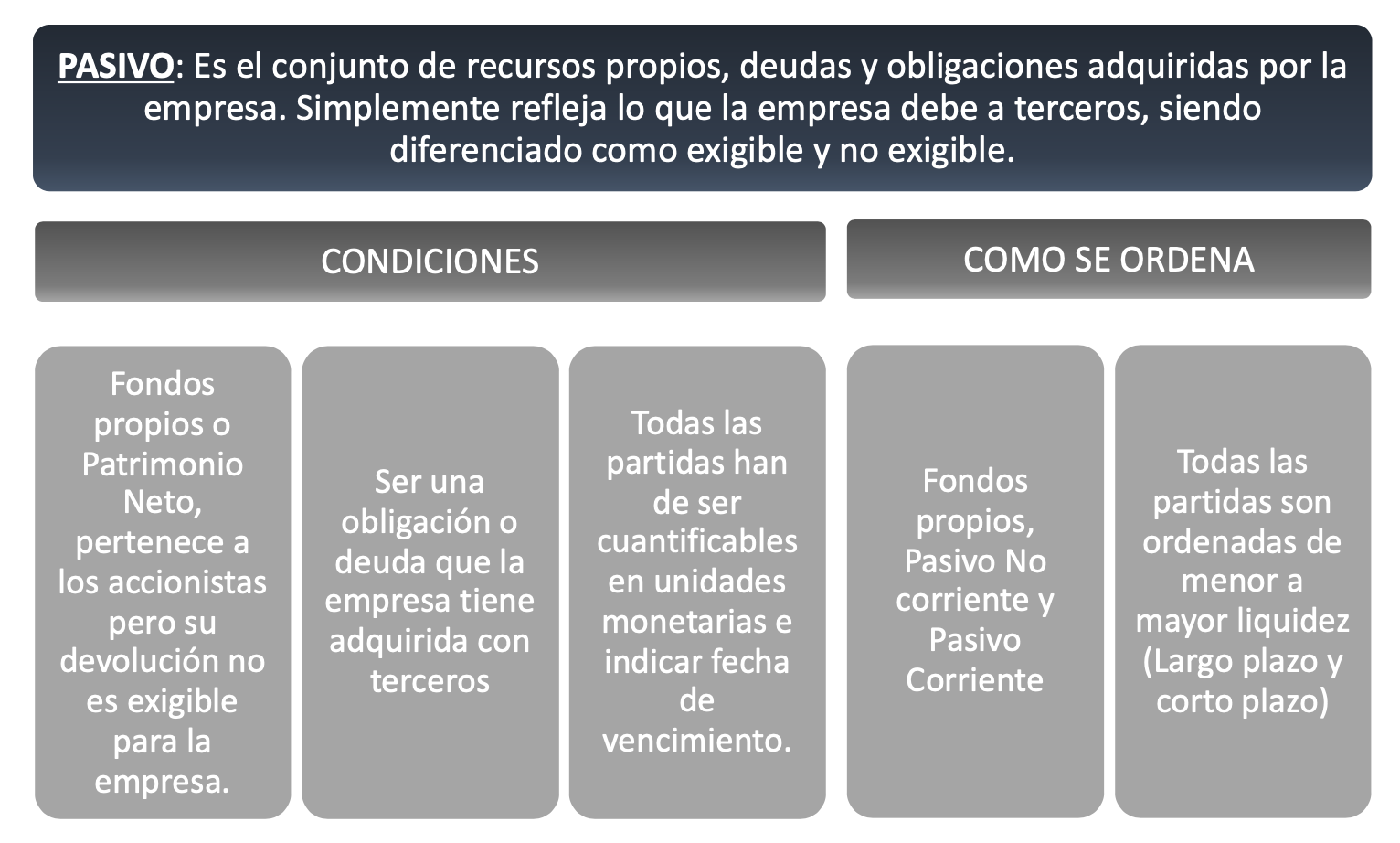

En primer lugar debemos distinguir dentro del Pasivo, el exigible y no exigible, siendo no exigible el Patrimonio Neto y el Pasivo Exigible el resto de pasivo. Dentro del Patrimonio Neto, distinguiremos del Capital Social, que es la cantidad que aporta el empresario cuando constituye la empresa o con posterioridad, las Reservas que son beneficios no repartidos, resultados del ejercicio y Subvenciones de capital.

En el Pasivo, encontraremos los siguientes epígrafes:

La Cuenta de Pérdidas y Ganancias es el documento o estado que refleja el resultado económico del ejercicio. Figura en el Pasivo del balance y analiza el movimiento de los diferentes costes y gastos del período. Este documento refleja y cuantifica los beneficios o pérdidas de un período, los valores de la cuenta de pérdidas y ganancias derivan del balance de situación, por tanto, están directamente relacionados.

Los ingresos y gastos se clasifican por su naturaleza y se tiene que dar la ecuación de que INGRESOS-GASTOS=RESULTADO DEL EJERCICIO.

La cuenta de pérdidas y ganancias tiene la siguiente estructura:

El Estado de Flujos de Efectivo es el documento que refleja los movimientos de tesorería de la empresa, evalúa la capacidad de la empresa para generar efectivo. Analiza la perspectiva económica y financiera de la empresa. En definitiva, refleja la capacidad de la empresa para convertir resultados en tesorería.

Para realizar este estado, se utiliza el método directo e indirecto. Este estado contable depende del balance de situación y de la cuenta de pérdidas y ganancias. Su cálculo es sencillo, ya que parte de la tesorería inicial, se suman o restan los flujos generados por las actividades ordinarias, es decir, los ingresos y gastos corrientes, se suman o restan los flujos de las actividades de inversión, es decir, las adquisiciones de bienes de carácter duradero o la venta de las mismas y finalmente se suman o restan las actividades de financiación, es decir, la obtención o abono de obligaciones.

Tesorería inicial

Tesorería final.

El Estado de Cambios en el Patrimonio Neto es el documento que recoge información sobre las operaciones o movimientos que afectan a los Fondos Propios. En concreto, recoge el resultado de la cuenta de Pérdidas y Ganancias, las operaciones imputadas a Patrimonio Neto, las operaciones de socios que supongan nuevos fondos o disminución de recursos y amplía la información financiera recogida en el balance de situación.

La normativa contable, nos habla de las Cuentas Anuales, entendiendo por estas, los estados financieros y la memoria, por tanto, cuando hablemos de memoria, debemos entender que es el conjunto de estados financieros formados por el Balance de Situación, la Cuenta de Pérdidas y Ganancias, el Estado de Cambios en el Patrimonio Neto, el Estado de Flujos de Efectivo y la Memoria.

Finalmente debemos indicar que lo que transforma los estados financieros en información fiable son estos tres documentos:

En el caso de cuentas abreviadas, los documentos necesarios son:

El Informe de Gestión no forma parte de las cuentas anuales pero el Informe de Auditoría, en caso de existir, debe de acompañar a las cuentas anuales de la empresa, aunque no sea un documento de la misma.

Esperamos que hayas descubierto alguna clave que te ayude.