13/07/2023

Si una empresa va a realizar algún tipo de inversión, es función del departamento financiero analizar dichas inversiones y aconsejar aquellas que más rentabilidad ofrezcan o menos tiempo se tarde en recuperarlas, en definitiva, analizar el impacto de dichas decisiones. Las empresas cuentan con recursos limitados deben optimizar dichos recursos y analizar las inversiones que […]

Si una empresa va a realizar algún tipo de inversión, es función del departamento financiero analizar dichas inversiones y aconsejar aquellas que más rentabilidad ofrezcan o menos tiempo se tarde en recuperarlas, en definitiva, analizar el impacto de dichas decisiones.

Las empresas cuentan con recursos limitados deben optimizar dichos recursos y analizar las inversiones que realizan para minimizar el impacto económico financiero que provocan dichas inversiones. Por tanto, hacer un buen análisis de las inversiones en la empresa es esencial para invertir el dinero de la mejor manera posible y con el menor impacto en su tesorería.

Decidir en qué proyectos va a utilizar la empresa sus recursos es el resultado del análisis del presupuesto de inversión y financiación de las empresas. En toda empresa se debe decidir sobre la estructura de capital que debe tener un proyecto de inversión, la cuantía de la misma y la determinación de la financiación de dicho proyecto.

Lo primero que debemos determinar en un proceso de inversión es la finalidad del mismo:

Cuando surge la necesidad de invertir, se deben tener en cuenta ciertos principios que van a ser comunes en cualquier proceso de inversión y que pasamos a enumerar:

Las herramientas de análisis por excelencia son el TIR (Tasa Interna de Retorno) y el VAN (Valor Actual Neto). La utilización de dichas herramientas requiere un proceso de cálculo definido que será el que se debe seguir para analizar la inversión.

El proceso de cálculo debe contemplar todos los elementos de la inversión, por ejemplo, si la inversión es en Activos Fijos (inmuebles, maquinaria, etc) y necesitamos mercancía en almacén para iniciar la actividad, la inversión total será la suma del Activo Fijo más el Activo Circulante (Existencias y/o Deudores). Igualmente debemos tener en cuenta los flujos de caja operativos y los flujos de caja finales. Por tanto, los flujos de caja que intervienen en la inversión son:

El siguiente paso será fraccionar la vida económica del proyecto en períodos de tiempo, lo usual es contemplar el proyecto según los años que dure el mismo, por ejemplo, un proyecto a 5 años se dividirá en 5 períodos, pero también podría dividirse en trimestres o en meses.

Debe asumirse que los flujos de caja generados son post-pagables, es decir, los ingresos y los gastos se van a producir al final del período de referencia.

La depreciación no es un gasto operativo, y por tanto, no influye a priori. Sin embargo, al formar parte del cálculo del impuesto sí que genera un impacto operativo a través del menor impuesto que se paga.

Centrándonos en el TIR (Tasa Interna de Retorno) y el VAN (Valor Actual Neto), ampliamente utilizadas en el mundo de las finanzas para evaluar la rentabilidad y viabilidad de proyectos de inversión, como hemos mencionado anteriormente, vamos a explicar de forma resumida en qué consisten:

¿Qué es el TIR?

Es una medida financiera que se utiliza para calcular la rentabilidad de una inversión. En términos sencillos, nos indica la tasa de rendimiento que iguala el valor presente de los flujos de efectivo de un proyecto con la inversión inicial.

¿Cómo se calcula el TIR?

Calcular el TIR puede parecer complicado, pero en realidad es bastante sencillo con la ayuda de herramientas como hojas de cálculo o calculadoras financieras. Básicamente el TIR se calcula encontrando la tasa de descuento que hace que el VAN sea igual a cero. Es decir, se busca el porcentaje de rendimiento que hace que el proyecto ni gane ni pierda dinero.

¿Qué nos indica el TIR?

El TIR nos da una idea clara de la rentabilidad de un proyecto. Si el TIR es mayor que la tasa de descuento utilizada significa que el proyecto es rentable. Por otro lado, si el TIR es menor que la tasa de descuento, el proyecto no sería rentable.

Ahora hablemos del VAN, otra herramienta crucial en la evaluación financiera. A diferencia del TIR, nos indica directamente si un proyecto es viable o no desde el punto de vista financiero.

¿Cómo se calcula el VAN?

El cálculo del VAN implica descontar los flujos de efectivo futuros de un proyecto al valor presente utilizando una tasa de descuento. Si el VAN es positivo, significa que el proyecto genera un retorno adecuado y puede considerarse viable. Por el contrario, si el VAN es negativo, el proyecto podría no ser una opción rentable.

Comparando el TIR y el VAN:

Tanto el TIR como el VAN son herramientas valiosas para evaluar proyectos de inversión. Sin embargo, es importante destacar que pueden proporcionar resultados diferentes en ciertos casos. Por ejemplo, si se comparan dos proyectos, el TIR puede favorecer a uno mientras que el VAN favorece al otro. En esos casos, es esencial tener en cuenta otros factores y considerar el panorama general.

El TIR nos indica la tasa de rendimiento de un proyecto, su viabilidad en función del tiempo que se tarda en recuperar la inversión, mientras que el VAN nos muestra si un proyecto es viable o no desde el punto de vista de la rentabilidad.

Veamos ahora un ejemplo. Supongamos que estás considerando invertir en un proyecto que requiere una inversión inicial de 10.000€ y generará flujos de efectivo anuales durante cinco años. Los flujos de efectivo proyectados son los siguientes:

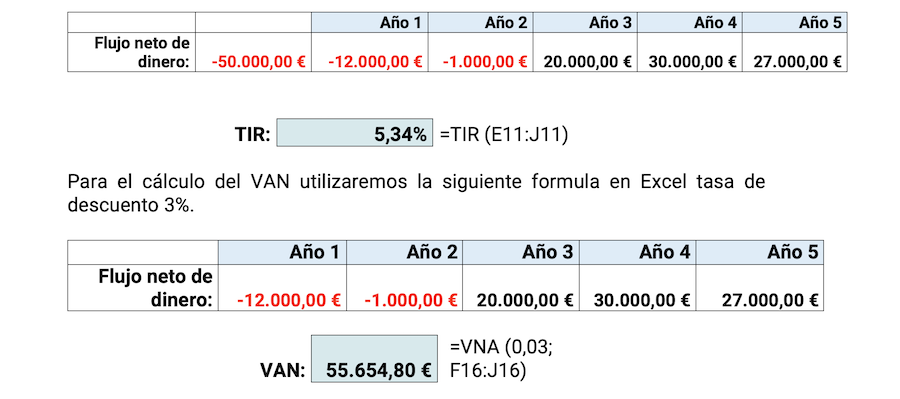

Para calcular la TIR, debes buscar la tasa de descuento que hace que el valor actual neto (VAN) de los flujos de efectivo sea igual a cero. Puedes utilizar una hoja de cálculo o una calculadora financiera para simplificar el proceso, que básicamente será el siguiente

Recuerda que este es solo un ejemplo y que en situaciones reales puede haber consideraciones adicionales y complicaciones. Sin embargo, este ejemplo te da una idea general de cómo calcular la TIR. Excel ofrece fórmulas para calcular TIR y VAN que veremos a continuación:

Esperamos que hayas descubierto alguna clave que te ayude.